Jau vairākus gadus inovācijas ir Eiropas Savienības jaunā „mantra”. Latvija ir pilnībā pārņēmusi ideju inovāciju programmu kā ekonomiskās politikas virsmērķi, par ko liecina Nacionālais attīstības plāns. Tā rezultātā netiek pievērsta pietiekama uzmanība citām izaugsmes veicināšanas iespējām, it īpaši vienam no svarīgākajiem Latvijas konkrētajiem apstākļiem – kapitāla uzkrāšanai.

Katrai ekonomikai ir trīs potenciāli izaugsmes avoti:

- Skaitlisks darbaspēka pieaugums un/vai advancētākas darba prasmes;

- Investīcijas attīstītākās ražošanas iekārtās;

- Inovācijas, jeb jaunu produktu radīšana ar esošo darbaspēku un ražošanas iekārtām.

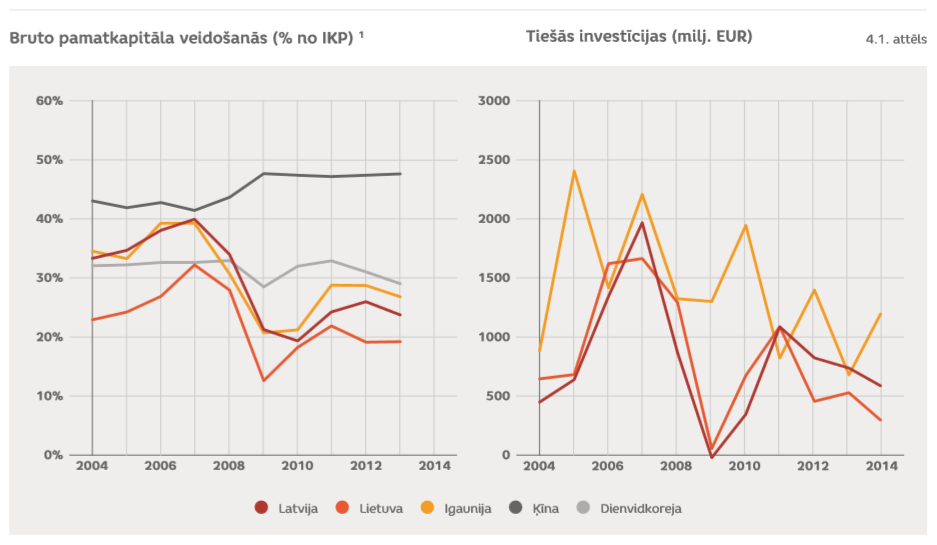

Lielākā daļa Latvijas uzņēmumu nav uzskatāmi par tiešiem ASV vai citu Eiropas Savienības dalībvalstu kompāniju konkurentiem pasaules tehnoloģiskajā sfērā. Drīzāk Latvijas industrijas izaicinājums ir mācīties ražot to, ko attīstītākās valstis jau ir ražojušas un izgudrojušas, un virzīties tālāk pa produkta sarežģītības kāpnēm. Investīcijas fiziskajā kapitālā ir šī procesa būtiska sastāvdaļa. Investīcijas Latvijā sasniedza savu augstāko kāpumu 2007. gadā un tad krasi samazinājās līdz 19% no IKP 2010. gadā, bet 2012. gadā pieauga līdz 25%. Tomēr 2013. un 2014. gadā investīciju apjoms būtiski samazinājās. Arī ārvalstu investīciju apjoms jau trīs gadus uzrāda negatīvu tendenci.

4.1. Uzņēmumu kreditēšana

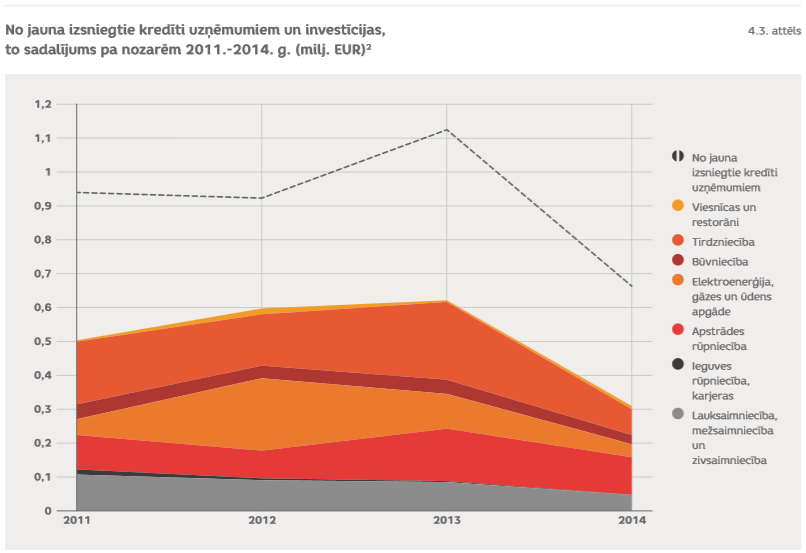

Kopējās tendences, raugoties no banku sistēmas viedokļa, parāda, ka kopš 2008. gada ir būtiski samazinājies izsniegto kredītu apjoms (no 21 mljrd. EUR 2008. gada beigās līdz 12,5 mljrd. EUR 2015. gada vidū). Tendences ir līdzīgas uzņēmumu kreditēšanas jomā. Izsniegto kredītu kopējais apjoms pēdējo 6 gadu laikā ir pakāpeniski samazinājies, kas ietekmē arī veikto investīciju apjomu. 4.2. attēlā apkopota informācija par kopējo investīciju apjomu Latvijā, kā arī par uzņēmumiem izsniegto banku kredītu atlikumiem. Lielākajā daļā apskatīto nozaru vērojams izsniegto kredītu apjomu samazinājums. Kā izņēmumus varētu minēt vienīgi elektroenerģijas, gāzes un ūdens apgādes nozari, kur izsniegto kredītu atlikums ir pat pieaudzis, salīdzinot ar 2007.-2008. gada līmeni, kā arī lauksaimniecības, mežsaimniecības un zivsaimniecības nozari, kur kreditēšanas apjomi ir saglabājušies samērā stabilā līmenī pēdējo 10 gadu laikā. Izslēdzot šīs nozares, varam secināt, ka izsniegto kredītu apjoma tendences ir visai nelabvēlīgas. Situācija ir pretrunīga. Bankām ir finanšu resursi, procentu likmes ir rekordzemas, bet banku kredītportfelis samazinās. Vai uzņēmumi nevēlas investēt, vai arī bankas nevēlas aizdot?

4.2. Kas notiek banku kreditēšanas jomā?

Pētījumā tika izmantoti trīs instrumenti, lai noskaidrotu, kas notiek banku kreditēšanas jomā. Pirmkārt, unikāla datu kopa, kuru izstrādājis Vjačeslavs Dombrovskis un viņa kolēģi Rīgas Ekonomikas augstskolas TeliaSonera institūtā 2008.-2011. gadā. Aptauja par inovatīvu biznesu Latvijā (SIBiL) seko līdzi vairāk nekā 1200 mazo un vidējo uzņēmumu (MVU) attīstībai ražošanas jomā no 2008. līdz 2015. gadam. Otrkārt, padziļinātas intervijas ar četru lielāko Latvijas banku valdes locekļiem. Treškārt, padziļināta analīze par pieredzi koksnes apstrādes rūpniecībā attiecībā uz piekļuvi finansējumam.

SibiL dati

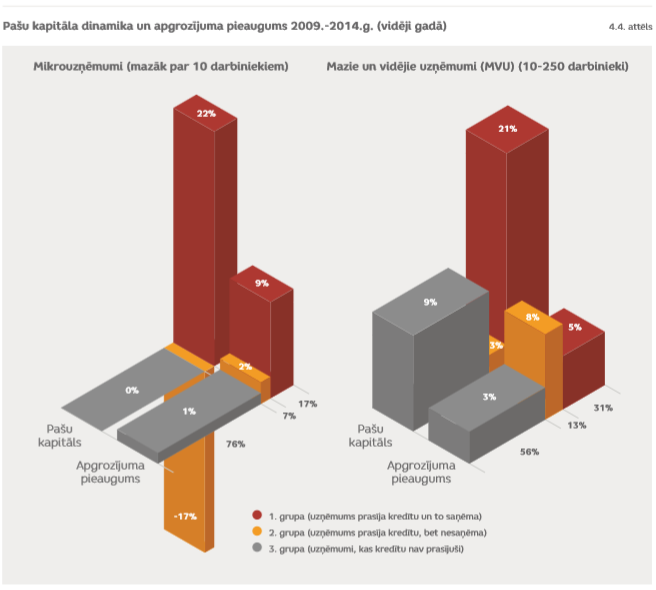

Lai izprastu tendences, kas novērojamas Latvijā kopš 2008. gada, aplūkojām uzņēmumu grupas, kas atbilst noteiktām kategorijām pēc uzņēmuma lieluma un finansēšanas avotiem. Uzņēmumi tika iedalīti 2 kategorijās pēc darbinieku skaita un 3 kategorijās pēc kredītu pieprasīšanas/saņemšanas statusa.

Secinājumi

- Liela daļa mikrouzņēmumu (63%) un MVU (49%) neprasa kredītus un nav ieinteresēti saņemt banku aizdevumus3;

- Lielākā daļa no uzņēmumiem (65% mikrouzņēmumu un 70% MVU), kas prasīja kredītu, to arī saņēma;

- Uzņēmumi, kam bija pieejami kredītlīdzekļi, strauji palielināja savu pašu kapitālu;

- Uzņēmumi, kam bija pieejami kredītlīdzekļi, attīstījās straujāk salīdzinājumā ar uzņēmumiem, kam kredītresursi nebija pieejami. No 2009. līdz 2014.gadam mikrouzņēmumu apgrozījums pieauga vidēji par 9% gadā, un MVU apgrozījums – vidēji par 5% gadā. Salīdzinājumam – uzņēmumi, kuri neizrādīja interesi par banku aizdevumiem, uzrādīja daudz mazāku apgrozījuma pieaugumu: mikrouzņēmumi – tikai 1% gadā, un MVU– 3% gadā.

Intervijas ar Latvijas bankām

Diskusijās ar banku pārstāvjiem tika akcentēta virkne plašāku problēmu, ar kurām saskaras bankas un uzņēmēji:

- Banku redzējumā tirgū ir samērā vājš pieprasījums pēc kredītresursiem, ar to saprotot situāciju, kurā uzņēmumiem nav pietiekoši daudz kapitāla, lai kvalificētos izvirzītajām prasībām. Problēmas bieži sagādā situācija, kad uzņēmums, kura finanšu rādītāji ir stabilizējušies pēc krīzes, tomēr nekvalificējas aizdevumam, jo riska līmeni vēl arvien negatīvi ietekmē krīzes laikā piedzīvotais rādītāju kritums;

- Lēmumi par korporatīvajiem kredītiem ir ļoti centralizēti, un vērtējums tiek sniegts, pamatojoties uz iesniegtajiem finanšu datiem un kompānijas vēsturi. Vismaz attiecībā uz MVU situācija reti tiek vērtēta uz vietas, it īpaši reģionos. ja uzņēmuma reālā situācija atšķiras no oficiālajās atskaitēs atspoguļotā, piemēram, ja uzņēmums izvairās no nodokļu maksāšanas, tas netiek ņemts vērā;

- Tai pašā laikā konkurence starp bankām 100 Latvijas lielāko uzņēmumu grupā ir ļoti augsta, kas ļauj minētās grupas uzņēmumiem samērā viegli un izdevīgi piekļūt finanšu resursiem, salīdzinot ar MVU un mikrouzņēmumiem. Latvijas Finiera, viena no lielākajiem un veiksmīgākajiem Latvijas uzņēmumiem, piemērs ilustrē šo situāciju;

- Bankas uzskata, ka to loma uzņēmējdarbības uzsākšanas kreditēšanā ir samērā maza, jo šajā jomā ir praktiski neiespējami novērtēt risku un iespējamo ieguldījuma atdevi, tāpēc šajā segmentā svarīgāka nozīme arī turpmāk būs citiem finansējuma avotiem;

- Ēnu ekonomika, kas samazina uzņēmumu legālo naudas plūsmu, uz kuras pamata tiek pieņemti lēmumi par kredītu izsniegšanu vai neizsniegšanu;

- Maksātnespējas procesa problēmas, kā arī lēnā un sarežģītā lietu izskatīšana tiesās, kas paaugstina kreditēšanas risku un līdz ar to palielina kredītresursu reālo cenu uzņēmējiem.

Jāsecina, ka kredītu pieejamības problēma pastāv galvenokārt attiecībā uz mazo un vidējo uzņēmumu investīciju finansēšanu. Galvenie cēloņi ir uzņēmumu ēnu ekonomikas aktivitātes (kas mazina finanšu datu uzticamību), pārāk lielas iespējas neatmaksāt uzņemtās parādsaistības (izmantojot maksātnespējas procesu) un pārāk lēna un neefektīva slikto kredītu atgūšana (lēna lietu izskatīšana tiesās). Mūsu vērtējumā varbūtība, ka tuvākajos gados ir iespējams būtisks un straujš progress ēnu ekonomikas apkarošanas un tiesu jomā, ir zema. Tāpēc esam pievērsušies risinājumiem, kuri ir reāli īstenojami tuvāko divu gadu laikā un reāli uzlabos finanšu pieejamību uzņēmumiem. Tiek piedāvāti trīs rīcības virzieni.

1. rīcības virziens – reinvestētās peļņas izmantošana MVU

Uzņēmumu peļņas izmantošana investīcijām var uzlabot uzņēmuma konkurētspēju, ļaujot tam sasniegt labākus rezultātus ilgtermiņā. Latvijā pašlaik pastāv vairāki uzņēmumu ienākuma nodokļa atvieglojumi, kas netieši stimulē uzņēmuma efektivitātes uzlabošanos, taču daļa no tiem lielākoties ir orientēti uz lielākiem uzņēmumiem.

Tieši MVU, un īpaši mikrouzņēmumiem, varētu būt problēmas ar piekļuvi finansējumam. Acīmredzot biežāk izmantotais finansēšanas avots ir pašu peļņa. Valsts var stimulēt investīcijas, neapliekot ar uzņēmumu ienākuma nodokli (UIN) tieši mikrouzņēmumu un mazo un vidējo uzņēmumu reinvestēto peļņu.

Igaunijā šāda sistēma veiksmīgi darbojas jau kopš 2000. gada. Likums ir saprotams un viegli administrējams. Reinvestētajai peļņai tiek piemērota 0% uzņēmumu ienākuma nodokļa likme. Pēc 0% likmes ieviešanas strauji pieaudzis iekasētais uzņēmumu ienākuma nodokļa apjoms – no 0,72% no IKP 2001. gadā līdz 1,78% no IKP 2004. gadā.4

Mazo un vidējo uzņēmumu reinvestētās peļņas atbrīvošana no UIN uzlabos pieejamību banku kredītiem, jo uzņēmumiem zudīs motivācija manipulēt ar peļņas deklarēšanu, lai izvairītos no nodokļu maksāšanas. Latvijā šī problēma ir īpaši aktuāla mazajiem uzņēmumiem UIN avansa aprēķināšanas modeļa dēļ. Peļņas uzrādīšana paaugstinās atskaišu kvalitāti un uzticamību un šādi uzlabos piekļuvi banku kredītiem.

Latvijā pastāv uzskats, ka pašreizējās to uzņēmumu, kuri investē pamatlīdzekļos, priekšrocības ir pietiekamas, lai stimulētu investīcijas. Valstī darbojas paātrinātu ražošanas tehnoloģisko iekārtu norakstīšanas sistēma, izmantojot koeficientu 1,5 (šāda norma spēkā esošajā likumā paredzēta līdz 2020. gadam). Tomēr šāda sistēma palīdz tiem uzņēmumiem, kuriem investīciju līdzekļi jau ir pieejami. paātrinātas amortizācijas sistēma arī nesamazina motivāciju neuzradīt peļņu, lai izvairītos no nodokļu maksāšanas.

Reinvestētās peļņas neaplikšana ar uzņēmumu ienākuma nodokli varētu risināt tieši MVU problēmu, kas saistīta ar šo uzņēmumu ierobežoto pieeju investīciju finansējumam. Risinājums būtu attiecināt šo atvieglojumu uz mazajiem un vidējiem uzņēmumiem, vienlaikus saglabājot pieejamās uzņēmumu ienākuma nodokļa atlaides lielāka apjoma investīcijām. Šāda pieeja būs fiskāli neitrāla, pat palielinot šo ieņēmumu pozīciju vidējā termiņā.

2. rīcības virziens – finansēšana ar vērtspapīru tirgus starpniecību

Uzņēmums var piesaistīt resursus arī ar vērtspapīru tirgus starpniecību, piemēram, izlaižot akcijas un obligācijas. Emitējot publiski tirgojamus vērtspapīrus, uzņēmums vienlaikus apņemas publiskot detalizētus savas darbības pārskatus saskaņā ar spēkā esošajiem nosacījumiem. Ir bijuši tikai atsevišķi gadījumi, kad Latvijas uzņēmumi ir piesaistījuši finansējumu, emitējot akcijas biržā. Kā vienu no piemēriem var minēt uzņēmuma SAF Tehnika 2004. gada akciju emisiju.

Ar biržas starpniecību uzņēmums var izlaist arī publiski tirgojamas obligācijas. Ir daži Latvijas uzņēmumi, kas šo procedūru sekmīgi īstenojuši. Pēdējā laika spilgtākais piemērs ir Latvenergo, kurš kopumā šādā veidā ir piesaistījis līdzekļus 180 milj. EUR apmērā. Lielāko obligāciju apjomu vairāk nekā 640 milj. EUR vērtībā ir emitējusi ABLV Banka. Obligācijas ir izlaidušas arī citas bankas, piemēram, Rietumu banka, Baltic International Bank, kā arī ar ātro kredītu nozari saistītie uzņēmumi. Obligāciju izlaišana nav izplatīta, jo ar to saistītās izmaksas ir samērā augstas.

Finansējuma piesaiste ar vērtspapīru tirgus starpniecību ir izplatīta ASV un citās valstīs ar attīstītu vērtspapīru tirgu. Pēdējos gados Eiropas Savienībā ir sperti soļi lai veicinātu vērtspapīru aktīvāku izmantošanu. Piemēram, Eiropas Centrālā Banka 2014. gada beigās uzsāka programmu, kuras ietvaros notiks ar aktīviem garantētu vērtspapīru pirkšana5 ar mērķi diversificēt banku līdzekļu avotus un stimulēt jaunu vērtspapīru izlaišanu. Tā ir iespēja veicināt Latvijas mazo un vidējo uzņēmumu kreditēšanu.

Lai to īstenotu, tiek izmantota tā saucamā vērtspapīrošanas pieeja. Vērtspapīrošana var notikt attiecībā uz noteiktu kredītu portfeli, ko aizdevējs pārdod tālāk īpaši izveidotai komercsabiedrībai6, kas savukārt emitē vērtspapīrus, kurus tā pārdod investoriem. Parasti tiek izvēlēti aizdevumi ar homogēnu raksturu, kas ļauj precīzāk novērtēt risku. Vērtspapīrošanas rezultātā vērtspapīru izdevējs (emitents) piesaista kapitālu un arī atbrīvo savu spēju no jauna aizņemties līdzekļus. Kredītrisks šīs darbības rezultātā tiek nodots investoriem, kuri par to saņem atlīdzību.

Apvienojot vērtspapīrošanu un ar aktīviem garantēto vērtspapīru ideju, ir iespējams vērtspapīrot aizdevumus mazajiem un vidējiem uzņēmumiem, vienlaikus pielietojot arī vērtspapīru garantēšanu ar šo uzņēmumu aktīviem, kas samazinātu investoru risku. Šāda pieeja ļautu samazināt procentu likmes, par kurām pieejami kredītresursi mazajiem un vidējiem uzņēmumiem. Savukārt vērtspapīri varētu tikt pārdoti pensiju fondiem un citiem investoriem.

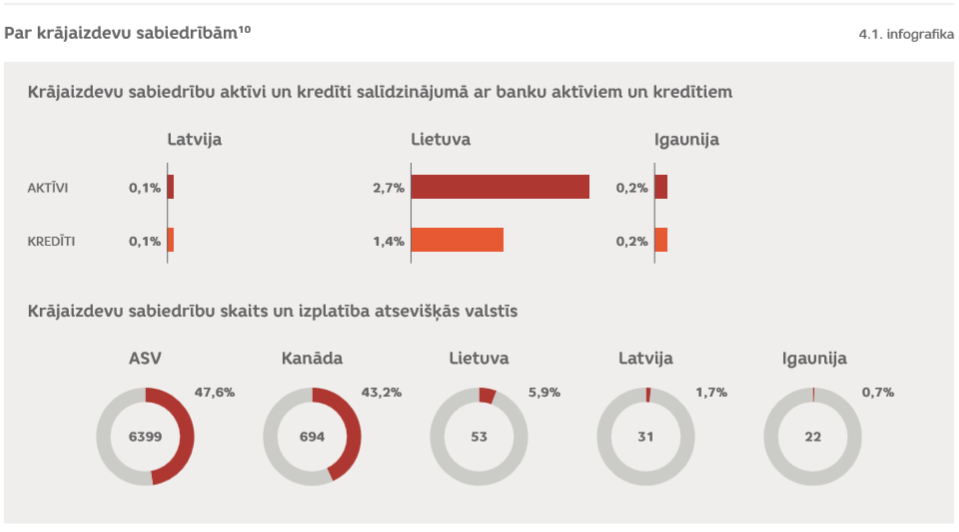

3. rīcības virziens – krājaizdevu sabiedrības

Kreditēšanas pieejamību kavē aizdevēju uzticības deficīts, jo tiek uzskatīts, ka aizņēmējiem ir iespējas neatmaksāt parādu, piemēram, izmantojot maksātnespējas procesu. Arī lietu izskatīšana tiesās notiek ļoti lēni. Latvijas komercbankas pēdējo gadu laikā ir centušās optimizēt savu darbību arī Latvijas reģionos, faktiski centralizējot lēmumu pieņemšanu. Bet pastāv risinājums, kurš varētu nodrošināt lielāku aizdevēju uzticību aizņēmējiem. Tas ir reģionālo krājaizdevu sabiedrību modelis.

Krājaizdevu sabiedrības daudzās valstīs veido alternatīvu norēķinu un finanšu pakalpojumu sniegšanas tīklu, orientējoties uz kooperācijas principiem un sniedzot pakalpojumus, kas ir svarīgi šo sabiedrību biedriem. Parasti tās veidojušās kā alternatīva banku nozarei, tomēr laika gaitā virknē valstu tās ir iekarojušas nozīmīgu vietu valsts finanšu sistēmās. Piemēram, ASV un Kanādā krājaizdevu sabiedrību biedru skaits ir līdz pat 40-50% no ekonomiski aktīvajiem iedzīvotājiem.7

Krājaizdevu sabiedrībām ir divas potenciālas priekšrocības, salīdzinot ar komercbankām:

- kredītu ņēmējiem reģionos būtu daudz grūtāk uzmest krājaizdevu biedrus – bieži savus vai ārzemju kaimiņus;

- aizdevumu izsniegšanas jomā krājaizdevu lēmuma pieņemšanā tām ir detalizētāks priekšstats ne tikai par aizdevuma saņēmēja finanšu rādītājiem, bet arī par konkrētā reģiona uzņēmējdarbības un attīstības specifiku.

Krājaizdevu sabiedrību regulējums parasti ir visai elastīgs, ļaujot tās veidot pilsētās vai mazpilsētās, vai pat noteiktās interešu grupās. Piemēram, trimdas latvieši veidojuši vairākas krājaizdevu sabiedrības ASV un Kanādā pēc Otrā pasaules kara, veicinot naudas apriti kopienu iekšienē.8

Saskaņā ar FKTK datiem Latvijā 2015. gada 1. ceturkšņa beigās darbojās 32 krājaizdevu sabiedrības.9 Kopējais aktīvu un izsniegto aizdevumu apjoms, salīdzinot ar citiem tirgus dalībniekiem, ir niecīgs. Krājaizdevu sabiedrību aktīvu apjoms Latvijā 2015. gada 2. ceturkšņa beigās bija 24 milj. EUR, savukārt izsniegto aizdevumu apjoms bija tikai 17,2 milj. EUR. Salīdzinājumam – kopējie banku aktīvi 2015. gadā pārsniedza 30 mljrd. EUR, tatad procentu izteiksmē tas ir mazāk nekā 0,1%.

Igaunijā un Lietuvā krājaizdevu sabiedrību attīstības tendences ir atšķirīgas. Igaunijā pastāv vairāk nekā 20 krājaizdevu sabiedrības, tomēr to kopējo aktīvu apjoms ir neliels – 2015. gada vidū tas nedaudz pārsniedza 45 milj. EUR. Kaut arī pēdējos gados aktīvu apjoma pieaugums ir samērā straujš, krājaizdevu sabiedrību izplatība un nozīme igaunijā arī ir maza, salīdzinot ar banku kopējiem aktīviem (22 mljrd. EUR 2015. gada vidū).

Lietuvā krājaizdevu sabiedrības ir attīstījušās ievērojami straujāk nekā Igaunijā. 2015. gada 1. ceturkšņa beigās Lietuvas krājaizdevu sabiedrību kopējie aktīvi sasniedza apmēram 630 milj. EUR jeb 2,8% no kopējiem banku aktīviem. Krājaizdevu sabiedrību tīkls ir ticis izmantots projekta “Uzņēmējdarbības attīstība” realizēšanā, ar kura palīdzību tika īstenota INVEGA (Investīciju un garantiju programma noteiktām mērķa grupām – jauni cilvēki vecumā līdz 29 gadiem, vecāki cilvēki vecumā pāri 50 gadiem, bezdarbnieki, personas ar invaliditāti). Šāda pieeja var kalpot kā viens no veidiem krājaizdevu sabiedrību attīstības veicināšanai, izmantojot svarīgākās krājaizdevu sabiedrību priekšrocības – ciešāka sadarbība ar biedriem, ieinteresētība kopējo mērķu sasniegšanā.

Krājaizdevu sabiedrību darbības aktivizēšana Latvijā dos ieguldījumu reģionālajā attīstībā, uzlabojot pieeju neliela apjoma aizdevumiem, kas nav izdevīgi no citu aizdevēju viedokļa.

Krājaizdevu sabiedrību potenciālā priekšrocība varētu būt arī labāka informētība par kredīta ņēmēju, kas vienlaikus ir arī šīs sabiedrības biedrs.

Rekomendācijas

1. rekomendācija

Reinvestētās peļņas neaplikšana ar uzņēmumu ienākuma nodokli mazajiem un vidējiem uzņēmumiem, saglabājot esošo paātrinātas amortizācijas modeli lielajiem uzņēmumiem.

2. rekomendācija

Ar aktīviem garantētu vērtspapīru izlaišana uz MVU izsniegto kredītu portfeļa bāzes:

- Finanšu ministrijai sadarbībā ar Altum un FKTK jāizveido mehānisms prasībām atbilstošu aizdevumu uzpirkšanai no kredītiestādēm;

- Izmantojot ECB ABSPP programmu, kā arī EIF garantiju programmu, jāveic aizdevumu vērtspapīrošana un pārdošana ECB šīs programmas ietvaros;

- Jāmaina finanšu vērtspapīrsabiedrību nosacījumi, atbalstot MVU aizdevumu vērtspapīrošanu, lai tie varētu tikt tirgoti biržā vai pārdoti investoriem.

3. rekomendācija

Sekmēt krājaizdevu sabiedrību attīstību un iesaistīšanos mikrokreditēšanā Latvijas reģionos, iesaistot pašvaldības un piesaistot Eiropas fondu finansējumu.

1 Pasaules Banka. 2015. Data bank.

2 CSP 2015., FKTK 2015. Nav iekļauti dati par nekustāmā īpašuma nozari, jo tās apjomu kritums un tendences pēc kreditēšanas „buma” beigām neļautu adekvāti novērtēt citu nozaru kreditēšanas apjomus un tendences.

3 Turklāt, kad kompānijām tika vaicāts, vai tām pēdējā laikā ir gadījusies situācija, kad būtu nepieciešams kredīts, bet tās nav pieteikušās aizdevumam, jo baidījušās, ka saņems bankas atraidījumu, tikai 12% no MVU, kas kredītu nav prasījuši, sniedza apstiprinošu atbildi. Vairāk apstiprinošu atbilžu uz šo jautājumu sniedza mikrouzņēmumi (17%). Ņemot vērā iepriekš minēto, var apgalvot, ka 49% no visiem SIBiL MVU respondentiem un 63% no aptaujātajiem mikrouzņēmumiem nav ieinteresēti banku aizdevumos.

4 Eesti Statistika. 2015.

5 Angļu val. – asset-backed securities purchase programme (ABSPP).

6 Angļu val. – special purpose vehicle jeb SPV.

7 World Council of Credit Unions. 2014. Statistical Report. http://www.woccu.org/documents/2014_Statistical_Report

8 Piemēram, Latvian Heritage Federal Credit Union (ASV). http://www.latvianheritage.org/ un Latvian Credit Union (Kanāda) http://www.latviancreditunion.ca

9 FKTK. 2015.

10 Izplatība aprēķināta, dalot krājaizdevu sabiedrību biedru skaitu ar ekonomiski aktīvo iedzīvotāju skaitu vecuma grupā no 15 līdz 64 gadiem.