Piena ražošana Latvijas agrobiznesa sektorā ir viena no nozīmīgākajām nozarēm gan lauksaimniecības, gan arī pārtikas rūpniecības struktūrās. Turklāt tā ir nozare ar lielu fizisko ražošanas potenciālu. Nodrošinot gandrīz ceturtdaļu no kopējās lauksaimniecības produkcijas izlaides, tā ir otrā lielākā lauksaimniecības apakšnozare.

Latvijā vēl ir pieejami ievērojami piena ražošanai piemēroti zemes resursi, kas varētu nozīmīgi palielināt gan lauksaimniecības, gan arī pārtikas ražošanas izlaidi un šajos sektoros saražotās pievienotās vērtības apjomus. 2013. gada lauksaimniecības zemes izmantošanas struktūra parāda, ka 59% jeb 1 154 000 ha no kopējās izmantotās lauksaimniecības zemes bija aizņemti praktiski tikai ar zālēdāju dzīvnieku barībā izmantojamu produktu sniedzošām lopbarības kultūrām. Pieņemot pat ļoti ekstensīvu zemes izmantošanas līmeni (2 ha zemes uz 1 liellopu vienību), šis ir resurss vismaz 550 000 liellopu audzēšanai, bet 2014. gada beigās kopējais liellopu skaits bija tikai 422 000, no kuriem slaucamās govis bija 166 000. Tas nozīmē, ka, saglabājoties pašreizējai lauksaimniecības zemes izmantošanas struktūrai un ekstensifikācijas pakāpei, izmantojot esošo zāles lopbarības bāzi, ir iespēja iesaistīt lopkopības produkcijas ražošanā vēl vismaz 130 000 liellopu vienības.

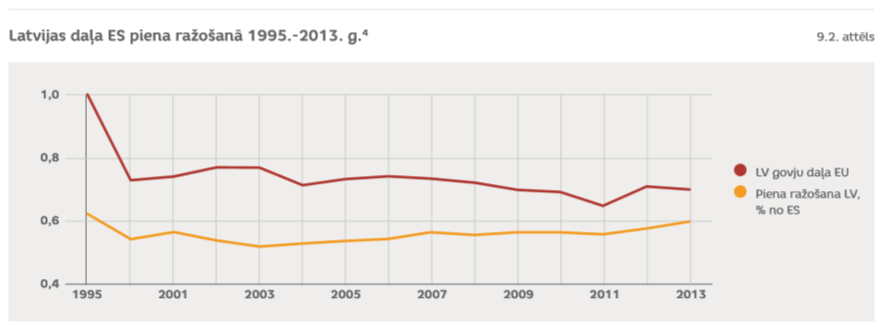

Kaut arī Latvijā piena ražošanas produktivitātes rādītāji būtiski atpaliek no ES vidējiem rādītājiem, pēdējos gados sasniegtais progress izslaukumu paaugstināšanā no govs ir ļāvis ne vien saglabāt, bet pat palielināt Latvijas tirgus daļu ES kopējā piena ražošanas apjomā, neraugoties uz maz mainīgo govju skaitu.

Latvija, pateicoties salīdzinoši labvēlīgajiem piena ražošanas apstākļiem, ir piena neto eksportētāja valsts. Vērtējot pēc proficīta uz 1 iedzīvotāju, Latvija 2012. gadā bija septītā ES dalībvalsts ar piena ražošanas apjomu, kas ir par ~200 kg uz 1 iedzīvotāju lielāks par iekšzemes patēriņu, kamēr ES-27 vidējais rādītājs bija 60 kg uz vienu iedzīvotāju.5

Tas nosaka Latvijas (kā arī visu Baltijas valstu, jo Igaunijā un Lietuvā stāvoklis ir līdzīgs) piena ražošanas sektora labklājības salīdzinoši lielāko atkarību no tā eksportspējas, paturot prātā, ka produkta eksporta struktūrā var dominēt vai nu pārstrādāta piena produkti (ja pārstrādes industrija ir konkurētspējīga) vai svaigpiens (ja šī industrija zaudē citvalstu konkurentiem). Latvijas gadījumā lielākā pārdotā piena apjoma daļa (65%) tiek eksportēta nepārstrādāta vai arī mazapstrādāta (koncentrēta vājpiena un krējuma formā).

Tomēr Latvijas piena sektora kopapjoms ES mērogā ir ļoti mazs – tikai 0,6% no ES kopējā piena ražošanas apjoma 2013. gadā, kamēr Vācija un Francija ar attiecīgi 28,6% un 23,4 % veido vairāk nekā pusi no kopējā ES piena tirgus, bet kopā ar Lielbritāniju – 2/3 no kopējā ES piena ražošanas apjoma.

Tas nozīmē, ka Latvijas piena sektora mazais apjoms ļauj cerēt eksporta tirgu atrast ne tikai ārpus ES robežām, bet arī tās iekšienē, pozicionējoties vai nu kā relatīvi lētāka produkta, vai īpašas kvalitātes nišas produkta piegādātājiem ES koptirgū vai kādā tā segmentā.

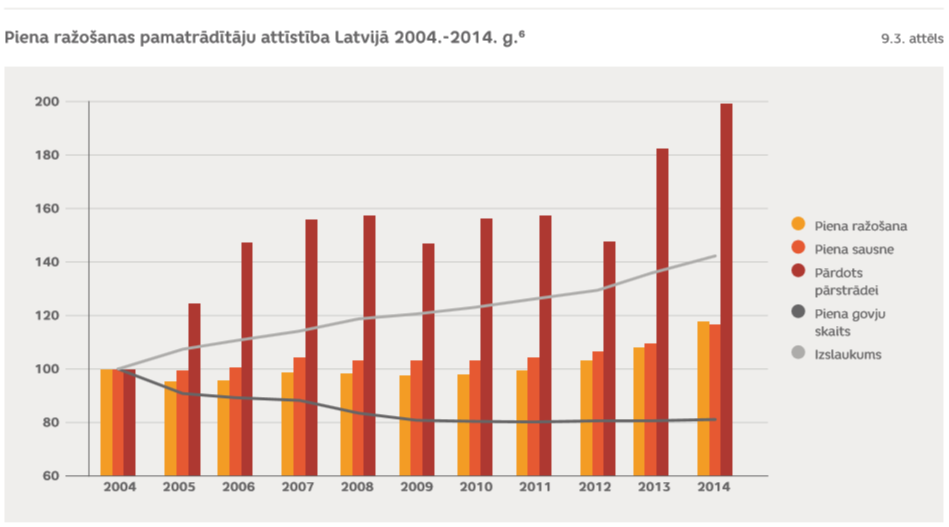

Šajā laikā notikušais piena ražošanas apjoma pieaugums par 18% panākts uz govju produktivitātes palielināšanas rēķina, pakāpeniski tuvinot to ES vidējam rādītājam – Latvijā 10 gadu laikā tas palielinājies par 42% un 2014. gadā bija 5 780 kg no govs, salīdzinot ar ES vidējo rādītāju 6 600 kg 2012. gadā. Tajā pašā laikā piena sausnes (tauki un olbaltumvielas) rādītāju izaugsme pēdējo sešu gadu laikā pilnībā apstājusies ~7,6 % līmenī.7

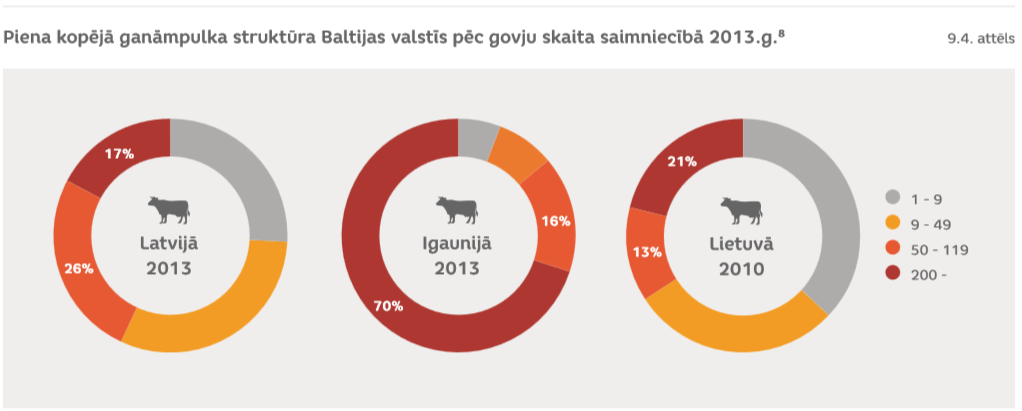

Latvijā piena ražošana ir ļoti sadrumstalota – 2015. gada sākumā tā tika veikta 21 800 saimniecībās. Kaut arī pienu ražojošo saimniecību skaits desmit gadu laikā no 61 200 ir samazinājies gandrīz 3 reizes, joprojām ir daudzas saimniecības ar govju skaitu līdz 10, kuras varam dēvēt par hobijsaimniecībām – to skaits 2015. gadā ir 18 700 ar 41 000 slaucamām govīm, kā arī saimniecības ar govju skaitu no 10-50, kuras varam dēvēt par palīgsaimniecībām – tādas ir 2 520 saimniecības ar 50 000 slaucamo govju. No šodienas tehnoloģiskajām iespējām izrietošais tirgorientēto saimniecību lielums nav mazāks par 50 slaucamām govīm. Tādu saimniecību skaits 2015. gada sākumā ir tikai pustūkstotis ar ~43% slaucamo govju, līdzīgi kā Lietuvā ar 34%. Vienlaikus, piemēram, igaunijā šis rādītājs 2013. gadā bija 86%.

Ir gaidāma tālāka piena ganāmpulku skaita samazināšanās turpmāko 10 gadu laikā, vienlaikus vidējam tirgorientētas piena ražošanas saimniecības ganāmpulka lielumam pārsniedzot 100 slaucamas govis. Tas prasīs būtisku jaunu kvalificētu darbaspēka resursu iepludināšanu nozarē vairāk kā 1000 šādu saimniecību izveidošanai un darbībai, radot izaicinājumu profesionālās izglītības un tālākizglītības sistēmām.

Sadrumstalotā piena saimniecību struktūra ir viens no papildus faktoriem, kas nosaka salīdzinoši zemo piena nozares efektivitāti Latvijā kā piena saimniecību, tā arī piena pārstrādes industrijas līmenī. 2010. gadā veiktais pētījums liecināja, ka Latvijā bija viszemākie pievienotās vērtības uz vienu nodarbināto rādītāji gan piena ražošanas saimniecībās, gan pārstrādes rūpniecībā. Vērtējot no tirgus gūto pievienoto vērtību, Latvijā piena saimniecību līmenī tā vidēji bija 4 000 EUR uz vienu gada darba vienību, bet piena pārstrādes industrijā šis rādītājs bija 15 000 EUR. Igaunijā šie rādītāji attiecīgi bija 11 000 EUR un 21 000 EUR, bet ES vidēji – 32 000 EUR un 56 000 EUR.9

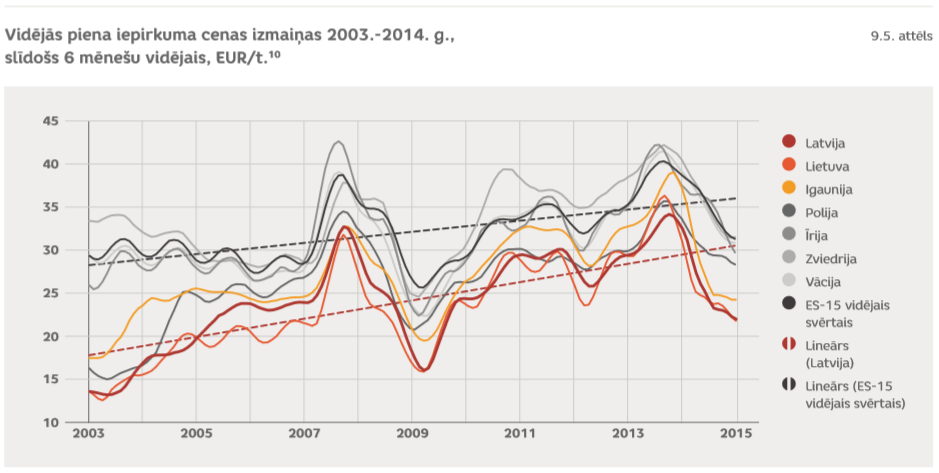

Iespējams, tieši mazais saimniecību tirgus spēks ir bijis viens no faktoriem, kas noteicis to, ka Latvijā tāpat kā Lietuvā kopš iestāšanās brīža ES ir bijušas zemākās piena iepirkuma cenas visā ES tirgus koptelpā. Tajā pašā laikā Īrijā, kas ir pienu eksportējošākā valsts, piena iepirkuma cenas pēdējā desmitgadē ir bijušas aptuveni ES-15 vidējā līmenī, tāpat kā Vācijā, kas ir lielākā piena ražošanas zeme ES koptelpā.

Kaut arī šajos gados notikusi neliela tuvināšanās ES-15 vidējam iepirkuma cenas līmenim, starpība līdz tam tikai dažos mēnešos bijusi mazāka par 5 EUR/t. Turklāt katra ES piena tirgus lejupslīde izraisījusi salīdzinoši dziļāku svaigpiena tirgus kritumu Latvijā. Kopš 2008.-2009. gada tirgus krīzes igaunijā atjaunošanās notikusi ātrāk, un cenas, salīdzinot ar Latviju, stabilizējušās augstākā līmenī.

Latvijas piena nozari raksturo paaugstināts jutīgums attiecībā uz neizbēgamajām pasaules piena produktu tirgus krīzēm, kas zemās konkurētspējas un tirgus spēka ietekmē izraisa dziļākos piena pārdošanas cenu kritumus visā ES koptelpā. Tas būtiski ietekmē nozares attīstības stimulus, kredītiestāžu acīs šo nozari padarot par ieguldījumu riska zonu, neraugoties uz vispārējām pasaules piena tirgus stabilizācijas prognozēm, kas, pastāvot konkurētspējīgai saimniecības ražošanas struktūrai un organizācijai, spētu nodrošināt pietiekamu ieguldījumu atmaksāšanās līmeni.

Latvijas piena ražošanas sektora vājumu raksturo arī atkarība no Lietuvas piena pārstrādes industrijas. Ik gadu 200 000 un vairāk tonnu svaigpiena tiek izvesti uz Lietuvas uzņēmumiem pārstrādei tirgū pārdodamos produktos. Dziļo abu valstu svaigpiena tirgu integrāciju un piena ražotāju salīdzinoši mazo tirgus spēku kopš 2010. gada raksturo arī piena iepirkuma cenu praktiski vienādais un no igaunijas atšķirīgais līmenis abās kaimiņvalstīs.

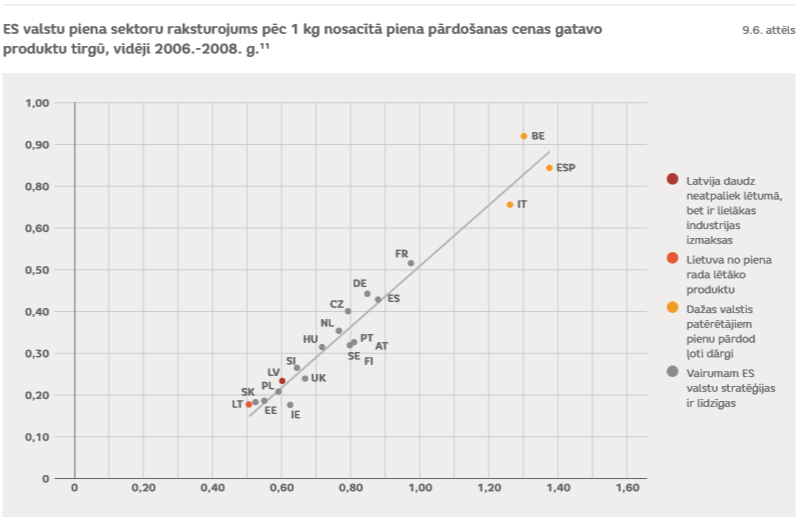

Salīdzinoši zemāko piena iepirkuma cenu līmeni nosaka ne tikai piena ražotāju mazais tirgus spēks, kuru piena ražotājas saimniecības kopš 2002. gada centušās palielināt, dibinot un piena pārdošanā izmantojot piena kopējas pārdošanas un pārstrādes kooperatīvus un līdz nesenai pagātnei gūstot šajā procesā pat labus panākumus, bet arī Baltijas piena pārstrādes industrijas kopējā konkurētnespēja ES koptirgū. Baltijas, tāpat kā Polijas, Slovākijas un Īrijas pārstrādes industriju ES raksturo faktiski mazākais vērtības pievienošanas apjoms katrai pārstrādātajai piena izejvielas tonnai. Tajā pašā laikā Latvijā, salīdzinot ar minētajām valstīm, ir lielākās starppatēriņa izmaksas pašā pārstrādes procesā. Tas valsts piena pārstrādes industrijai piešķir raksturojumu – zemas cenas produktu ražošana ar salīdzinoši augstām pārstrādes izmaksām (9.7. attēlā).

Rekomendācijas

1. rekomendācija – tuvināt Latvijas piena iepirkuma cenas vismaz ES vidējam līmenim

Piena ražotāju kooperācijas attīstība efektīvas loģistikas, svaigpiena kvalitātes uzlabošanas un piena ražotāju tirgus spēka vairošanai.

Ieguldījumu koncentrācija eksporta orientētajos uzņēmumos. Valsts investīciju atbalsts sniedzams tikai eksportspējīgas produkcijas ražošanas projektiem ar nozīmīgu potenciālo tirgus spēku, kuru biznesa plāni pieļauj vismaz ES vidējās piena iepirkuma cenas izmaksu kvalitatīvas piena izejvielas piegādātājiem.

2. rekomendācija – mīkstināt īslaicīgo piena tirgus kritumu ietekmes dziļumu uz Latvijas piena nozari, līdz ar to saglabājot investoru un finanšu institūciju ieinteresību nozares attīstības virzībā

Sistēmas izveide ienākumu apdrošināšanai pret dziļām īslaicīgām tirgus krīzēm. Šajā sistēmā apvienojami risinājumi, ko piedāvā ES lauksaimniecības un lauku attīstības fonda iespējas, ar privāti veidotu iemaksu sistēmu, kuru veidotu un vadītu privātas apdrošināšanas sabiedrības īpaši veidota produkta ietvaros vai nozares pašas veidota pašpalīdzības sistēma, atbilstoši pielāgojot tiesisko regulējumu.

3. rekomendācija – vairot efektīvas piena nozares attīstības dalībnieku – produktu attīstītāju, saimniecību vadītāju, darbinieku – zināšanas

Produktu attīstības un zināšanu pārneses centru izveide piena pārstrādes industrijai eksportspējīgu produktu izveidei un to ieviešanai ražošanā.

Profesionālās kvalifikācijas izaugsmes sistēmas stiprināšana jaunveidojamo un attīstāmo tirgorientēto piena ražošanas saimniecību nodrošināšanai ar:

- ražošanas vadīšanas speciālistiem,

- kvalificētiem darbiniekiem.

Profesionālās kvalifikācijas izaugsmes sistēmas izveide attīstāmo eksportorientēto piena pārstrādes industrijas uzņēmumu nodrošināšanai ar starptautiska līmeņa tehnoloģiskās vadības speciālistiem.

1 Autoru aprēķini pēc ZM Lauksaimniecības gada ziņojuma datiem, https://www.zm.gov.lv/public/files/CMS_Static_Page_Doc/00/00/00/45/84/ LAUKSAIMNIECIBASZINOJUMS_2014.pdf

2 LR ZM Lauksaimniecības gada ziņojums. 2014. gads un EUROSTAT dati. 2015.

3 Ražošana, factor cost.

4 Autoru aprēķini.

5 EU agriculture, Statistical and economic information, 2013 (http://ec.europa.eu/agriculture/statistics/agricultural/2013/index_en.htm); FAOSTAT http://faostat.fao.org/site/610/DesktopDefault.aspx?PageID=610#ancor.

6 Autoru aprēķini pēc CSP. 2015.

7 Autoru aprēķini.

8 Autoru aprēķini pēc EE Statistikas un LDC datiem. Piezīme: Latvijā un Igaunijā 2013. gadā, Lietuvā – 2010. gadā

9 Krieviņa, A. 2010. Impact of Capital Investments on Value Added in Dairy Sector. Proceedings of the International Scientific Conference “Research for Rural Development 2010”.

10 Autoru aprēķini.

11 Autoru aprēķini.