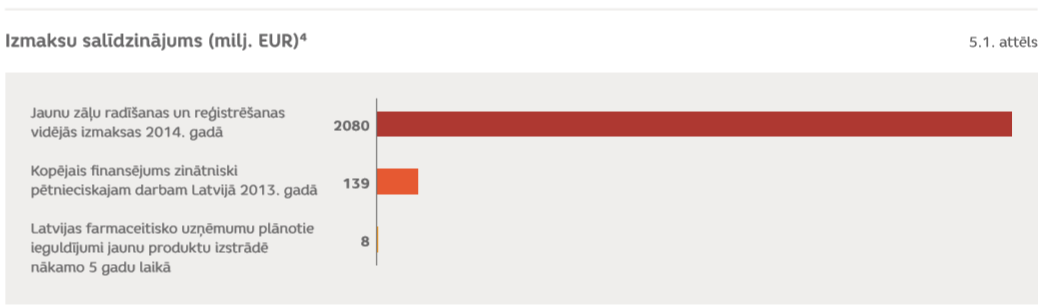

Globālā farmācijas tirgus apjoms 2012. gadā bija 965 mljrd. $, un tiek prognozēts, ka 2017. gadā tas varētu sasniegt 1200 mljrd. $.1 Taču farmācijas nozarei raksturīgas arī ļoti augstas pētniecības un attīstības izmaksas. Jaunākie farmaceitisko kompāniju aprēķini rāda, ka jaunu zāļu atklāšana un reģistrācijas saņemšana ražošanas uzsākšanai vidēji izmaksā vairāk kā 2 mljrd. EUR.2 Reālās izmaksas varētu būt arī zemākas, bet ir pilnīgi skaidrs, ka Latvija globālajā tirgū ir niecīgs spēlētājs (5.1. attēls). Tomēr nozarei ir potenciāls veiksmīgi darboties dažādos tirgus nišu segmentos.

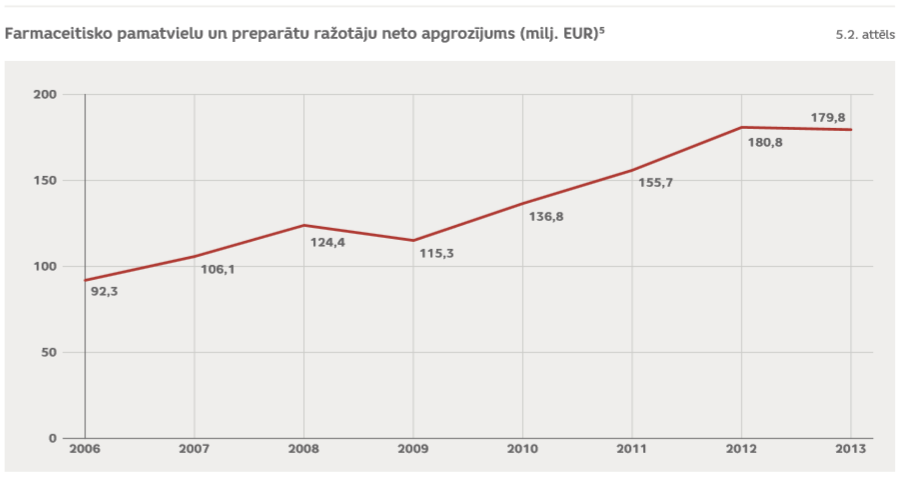

Farmaceitisko vielu ražošanas tiešais ieguldījums Latvijas tautsaimniecības pievienotajā vērtībā sastāda apmēram 0,5% no IKP jeb 96 milj. EUR (2012. gada dati). Līdzīgi kā citām nozarēm arī farmācijas nozarei ir netieša ietekme uz pievienoto vērtību saistītajās nozarēs. Aprēķini rāda, ka tādejādi tiek radīti produkti un pakalpojumi vēl aptuveni 60 milj. EUR vērtībā.3 2013. gadā nozarē darbojās 27 uzņēmumi, kas nodarbināja nedaudz vairāk kā 2000 darbinieku. Nozares vidējā alga bija 1075 EUR, kas sastādīja 150% no vidējās algas tautsaimniecībā. Pēc krīzes nozarei bija raksturīgs stabils izaugsmes temps, taču tā piedzīvoja apgrozījuma kritumu 2013. gadā (5.2. attēls). Zāļu valsts aģentūras (ZVA) provizoriskie dati norāda, ka arī 2014. gadā vietējo zāļu ražotāju pārdošanas apjomi turpināja kristies, samazinoties vēl par 9%.

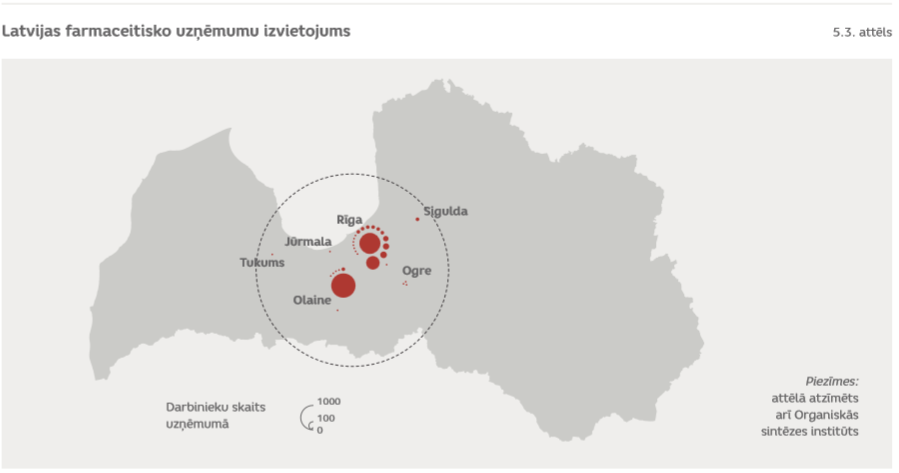

Divu lielāko nozares uzņēmumu – Grindex un Olainfarm – apgrozījums sastāda vairāk kā 90% no nozares kopējā apgrozījuma. Bez tam Olainfarm pilnībā pieder trešais lielākais vietējais farmācijas uzņēmums Silvanols. Trīs būtiskie nozares spēlētāji ir izvietojušies Rīgā (Grindex un Organiskās sintēzes institūts (OSI)) un Olainē (Olainfarm), un visa nozare ir koncentrējusies Rīgas aglomerācijā. (5.3. attēls)

5.1. Nozares izaicinājumi

Pētniecība un jaunu zāļu atklāšana

Globāli farmācijas nozares ieguldījumi pētniecībā ir vieni no lielākajiem visas tautsaimniecības griezumā. Pēdējo piecdesmit gadu laikā, īpaši kopš 21. gadsimta sākuma, pētniecības izmaksas ir būtiski palielinājušās. Laika periodā no 2001. līdz 2011. gadam 500 pasaules lielāko farmaceitisko kompāniju gadskārtējie pētniecības izdevumi vairāk kā dubultojās, sasniedzot 131 mljrd. $.6

Empīriskie dati rāda, ka starptautiskajos sadarbības tīklojumos dominē nacionālie puduri, piemēram, dāņu Novo Nordisk pārsvarā sadarbojas ar dāņu universitātēm un institūtiem, amerikāņu Eli Lilly – ar amerikāņu pētniekiem utt. Ir atsevišķi pētniecības institūti, kuru darbība ir patiesi starptautiska un kuri sadarbojas ar vairumu lielo farmaceitisko kompāniju, bet nacionālās pētniecības sistēmas veidojas ap kompānijām nevis ap pētniecības institūtiem.7

Tomēr lielās kompānijas pēdējo gadu laikā ir slēgušas daudzus pētniecības institūtus, samazinājušas ieguldījumus sākotnējos pētniecības etapos un atteikušās no klīnisko pētījumu lauka darba (rekrutēšanas, datu vākšanas utt.), tā vietā izmantojot ārpakalpojumus.8 Šī tendence rada iespējas Latvijas pētniecības institūcijām (īpaši starptautisko atzinību guvušajam OSI), kurām, ņemot vērā lielās pētniecības izmaksas, pašām nodrošināt visu jauno medikamentu attīstības, testēšanas un reģistrēšanas procesu varētu būt pārāk dārgi, bet ir iespēja iesaistīties starptautiskajā tīklojumā, veicot specifiskus uzdevumus vai pašām izmantojot ārpakalpojumu sniedzējus.

Klīniskie pētījumi

Klīnisko pētījumu izpildes nodošana ārpakalpojumu sniedzējiem un to globalizācija ir vēl viena izmaiņa, kas pēdējo gadu laikā skārusi farmācijas nozari.9 Šajā procesā tieši Centrālās un Austrumeiropas valstis ir bijušas tās, kurās klīnisko pētījumu apjoms pieaudzis īpaši strauji, dažās valstīs (piemēram, Čehijā) gandrīz sasniedzot vadošo attīstīto valstu intensitātes līmeni.10

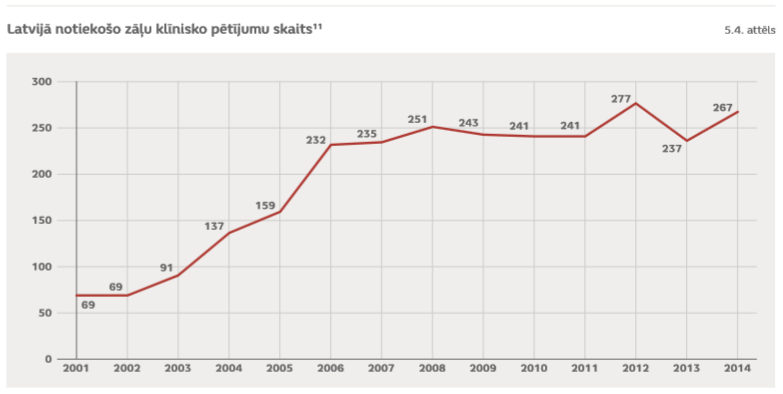

Latvijā atļaujas veikt klīniskos pētījumus izsniedz ZVA. Pagājušajā gadā ZVA izsniedza atļaujas 53 klīnisko pētījumu uzsākšanai, un Latvijā kopumā noritēja 267 pētījumi. Kā redzams 5.4. attēlā, pētījumu skaitam ir tendence palielināties. Tos pārsvarā sponsorē ārvalstu farmaceitiskās kompānijas, un organizē šo kompāniju pilnvarotās ārvalstu pētniecības līgumorganizācijas (Amber CRO, Quintiles u.c.). Lielākie klīnisko pētījumi centri ir P. Stradiņa Klīniskā universitātes slimnīca (29 pētījumi 2014. gadā) un Rīgas Austrumu klīniskā universitātes slimnīca (21), bet kopumā klīniskos pētījumus veic vēl 75 klīnisko pētījumu centri.

Kopumā klīnisko pētījumu organizācija ir būtiska farmācijas biznesa sastāvdaļa. Latvija tajā ir iesaistīta piegādes ķēdes apakšdaļā – pacientu un slimnīcu līmenī.

Ražošana un patentbrīvās zāles

Arī farmācijas produktu ražošanu pasaules lielās kompānijas arvien vairāk uztic sadarbības partneriem. Ārpakalpojumu sniedzēji galvenokārt koncentrējas uz aktīvo farmaceitisko vielu ražošanu un sertificētu, starptautiskiem standartiem atbilstošu ražotņu izīrēšanu citu kompāniju produkcijas ražošanai, taču arvien vairāk iesaistās arī pievienoto vērtību palielinošās aktivitātēs, kā ražošanas procesa izstrāde, dizaina radīšana, reģistrācijas dokumentācijas sagatavošana u.c. Kopumā farmācijas nozarē ražošanas līgumorganizācijas saražo aptuveni vienu trešdaļu no kopējā ražošanas apjoma.12

Ražošanas nodošana sadarbības partneriem ir cieši saistīta ar patentbrīvo jeb ģenērisko medikamentu ražošanu. To ražošanas apjomi un kopējā pārdošanas vērtība no gada uz gadu pieaug. 2012. gadā patentbrīvo medikamentu tirgus sastādīja 27% no globālā tirgus, un tā vērtība bija 260 mljrd. $. Līdz 2017. gadam paredzams, ka patentbrīvo medikamentu tirgus daļa pieaugs līdz 36% un tā vērtība būs jau 432 mljrd. $.13

Patentbrīvo medikamentu tirgus vērtība pieaugs, jo lielai daļai oriģinālo medikamentu patenti ir beigušies vai beigsies nākamo piecu gadu laikā. 2014. gadā trīspadsmit lielākās farmaceitiskās kompānijas bija zaudējušas patentu piešķirtās izņēmuma tiesības uz medikamentiem, kuru realizācija nodrošināja vairāk kā trešdaļu no kompāniju kopējā 2013. gada apgrozījuma. Šo potenciāli kopējamo medikamentu vērtība bija lielāka nekā viss ASV patentbrīvo zāļu tirgus 2013. gadā. (5.5. attēls)

Latvijas uzņēmumiem, kuriem patentbrīvo medikamentu un aktīvo farmaceitisko vielu ražošana ir būtiska biznesa sastāvdaļa, izmaiņas farmācijas tirgū paver dažādas attīstības iespējas. izskatās, ka kopumā specializācija medikamentu izstrādes un ražošanas procesā palielina efektivitāti. Taču specializācija rada arī vairāk vai mazāk ienesīgus vērtības radīšanas ķēdes posmus. Latvijas farmācijas nozare vairāk reaģē uz izmaiņām, nevis kontrolē un izvēlas, kur šajā vērtības radīšanas ķēdē atrasties.

Cilvēkresursi

Viens no būtiskākajiem attīstību ierobežojošajiem šķēršļiem ir akūts kvalificēta darbaspēka trūkums. Demogrāfiskās situācijas rezultātā studentu ir mazāk, un paredzams, ka nākotnē to skaits saruks vēl vairāk, savukārt nozarē strādājošie noveco un

arī emigrē, lai iekļautos starptautiskajā zināšanu apritē un nodrošinātu profesionālo izaugsmi. Nozarē ir problēmas arī ar jauno speciālistu iegūtās izglītības kvalitāti, it īpaši dabas zinātņu jomā vispārējā izglītībā.15

Medikamentu reģistrēšana

Latvijā kā ES dalībvalstī zāļu reģistrācija notiek Eiropas valstu zāļu aģentūru kopējās sistēmas ietvaros. Latvijas kompetentā iestāde šajā sistēmā ir ZVA. Nozare nav apmierināta ar zāļu reģistrācijai nepieciešamo laiku, kas dažreiz pat būtiski pārsniedz likumdošanā noteiktos termiņus. Būtiska problēma ir arī tas, ka starp nozari un ZVA nav izveidojušas labas partnerattiecības. Pārāk bieži novērojama savstarpējā

neapmierinātība un pārmetumi. Ražotāji sūdzas par ZVA atbalsta trūkumu un tā zemo kvalitāti. ZVA pārmet ražotājiem iesniegšanai sagatavotās dokumentācijas dažkārt zemo kvalitāti, kas pagarina reģistrācijas laiku. Tomēr nozarē pastāv vienprātība attiecībā uz to, ka ZVA var kļūt par nopietnu nozares sadarbības partneri un ka ZVA kapacitātes celšana var veicināt visas nozares attīstību. Tomēr ir nepieciešama attieksmes maiņa.

ZVA nepieciešams attīstīt zinātniskā padoma pakalpojumu, kas ietvertu zinātniskas konsultācijas un palīdzību dažādu ar zāļu reģistrāciju saistītu procedūru izpildē. ZVA var palīdzēt arī ar zāļu klīnisko un bioekvivalences pētījumu dizaina izstrādi, metožu un testu izvēli pirmsklīniskajā un klīniskajā izpētes procesā, reģistrācijas dokumentācijas sagatavošanu un citiem jautājumiem. Svarīgi nodrošināt, lai ZVA neveidotos interešu konflikts, vienlaikus sagatavojot un izvērtējot zāļu reģistrācijas dokumentāciju. Iespējams, ka zinātniskā padoma pakalpojumu var lielā mēra sniegt kā ārpakalpojumu sadarbībā ar vietējo augstākās izglītības iestāžu ekspertiem.

Tirgus diversifikācija

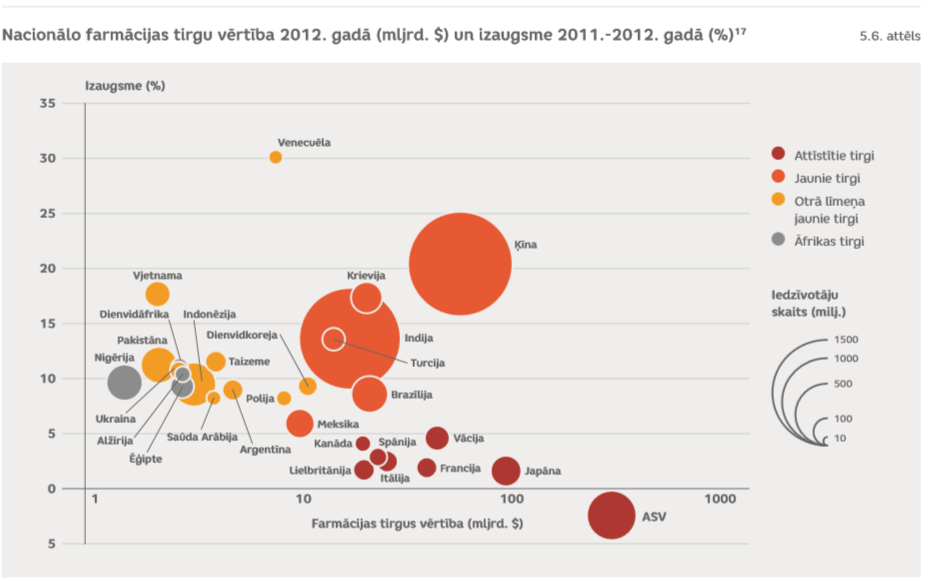

Lielākie farmācijas produktu patērētāji ir attīstītās valstis, kurās medikamentu patēriņš ir augsts, bet paredzams, ka nākotnē tā izaugsme būs neliela (5.6.attēlā – tumši sarkanas krāsas apļi). Savukārt nozīmīgākais izaugsmes potenciāls ir virknei jauno tirgus ekonomikas valstu (5.6.attēlā – oranžas krāsas apļi). Otrā līmeņa jaunie tirgi ietver dažādas valstis, kurām arī ir potenciāls kļūt par nozīmīgiem medikamentu tirgiem, balstoties uz to iedzīvotāju skaitu vai līdzšinējiem izaugsmes tempiem. (5.6.attēlā – dzeltenas krāsas apļi) Visbeidzot, attīstītākie ir Āfrikas tirgi, kuros ir samērā liels iedzīvotāju skaits, bet medikamentu patēriņš – pagaidām zems. (5.6.attēlā – pelēkas krāsas apļi).16

Attīstītie tirgi ir labi strukturēti un paredzami. Tajos ir neliels galveno ieinteresēto pušu skaits, un to lomas ir visiem zināmas. Turpretī jaunie tirgi ir komplicētāki, un tie atšķiras ne tikai nacionālajā līmenī, bet arī reģionālajā, lielpilsētu un lauku līmenī.18 Papildus piekļuves apgrūtinājumus rada daudzu jauno tirgu nosacījumi, kas ārvalstu farmaceitiskajām kompānijām ļauj izplatīt savus medikamentus tikai gadījumā, ja tās veic tiešos ieguldījumus un uzsāk vietējo ražošanu.19 Mazajiem un vidējiem farmaceitiskajiem uzņēmumiem šādos apstākļos pirmā stratēģiskā izvēle ir par to, vai piesaistīt sadarbības partneri vai mēģināt iekļūt jaunajā tirgū pašiem.20

Latvijas farmācijas nozare ir lielā mērā orientēta uz eksportu, tādēļ ārvalstu tirgu attīstība tai ir īpaši nozīmīga. Būtiskākie noieta tirgi ir Krievija un pārējās NVS bloka valstis. 2014. gadā Olainfarm uz NVS valstīm eksportēja vairāk kā divas trešdaļas no saražotās produkcijas, bet Grindex NVS valstīs realizēja 76% no sava gatavo zāļu kopējā pārdošanas apjoma.21 Nozīmīgi Latvijas farmaceitisko kompāniju eksporta tirgi ir arī Baltijas kaimiņvalstis un citas ES dalībvalstis. Turpretī uz lielāko medikamentu patēriņa tirgu ASV un jaunajiem Ķīnas un Indijas tirgiem Latvijas uzņēmumi eksportē minimāli.

Tieši nelabvēlīgā situācija Krievijā un Ukrainā un to valūtu vērtības samazināšanās ir galvenie iemesli pagājušā gada finanšu rādītāju lejupslīdei. Skaidrs, ka tirgus diversifikācija ir viens no nozares galvenajiem izaicinājumiem. Nozares attīstības stratēģija paredz veicināt pārdošanas apjoma palielināšanu jaunajos attīstības tirgos Āzijā un Tuvajos austrumos, izmantojot uzņēmumu zināšanas par NVS valstu attīstības tirgiem un palielinot jauno attīstības tirgu īpatsvaru līdz pat 50%.22

Rekomendācijas

1. rekomendācija – PharmaHub: sadarbība, specializācija un nišas produkti

Latvijas farmācijas uzņēmumi un speciālisti darbojas dažādos medikamentu vērtības radīšanas posmos – oriģinālo zāļu izstrādē, klīniskajos pētījumos, aktīvo farmaceitisko vielu un farmaceitisko produktu ražošanā, patentbrīvo zāļu attīstībā u.c. Iegūt kontroli pār visu vērtības radīšanas ķēdi nozare visticamāk šobrīd nav gatava. Taču daudzos specializācijas virzienos var mēģināt pārvietoties uz augstākas pievienotās vērtības radīšanas nišām. Šīs iespējas jāīsteno, tīklojoties un izmantojot partneru zināšanas un priekšrocības. Lai nodrošinātu tīklošanās iespējas uz OSI bāzes, jāizveido kopēji izmantojama tehnoloģiju pārneses infrastruktūra (PharmaHub), kurā ietilptu gatavo zāļu formu laboratorija un pilotražotne. Aplēses rāda, ka, ieguldot PharmaHub izveidē 8-12 milj. EUR, būtu iespējams radīt sistēmu, kurā gan esošajiem spēlētājiem, gan potenciālajiem jaunajiem uzņēmumiem (start-ups) būs iespējas ne tikai atklāt jaunas aktīvās farmaceitiskās vielas, bet arī izstrādāt jaunas gatavo zāļu formas.

2. rekomendācija – valsts kā sadarbības partneris

Farmācijas tirgus ir globāls, un tam raksturīgs augsts konkurences līmenis. Šādā vidē bieži konkurē ne tikai privātie uzņēmumi, bet arī nacionālās institūcijas un inovāciju sistēmas. Latvijas farmācijas uzņēmumi ir izvirzījuši mērķi attīstīt spējas radīt, sertificēt un laist ražošanā jaunas patentbrīvās zāles trīs gadu laikā un kāpināt pārdošanas apjomus jaunajos attīstības tirgos Āzijā un Tuvajos Austrumos. Lai to varētu izdarīt, nepieciešams būtiski palielināt ZVA kapacitāti:

- attīstot zinātniskā padoma funkciju;

- nodrošinot ZVA kompetenci Latvijas farmaceitisko uzņēmumu darbības jomās;

- veicinot ZVA kā atsauces valsts izmantošanu ES decentralizētajā reģistrācijas procedūrā;

- noslēdzot jaunas divpusējas vienošanās par savstarpējo reģistrācijas atzīšanu ārpus ES.

Zinātniskā padoma funkcijas procesa izveidei un 12 – 18 ārštata ekspertu piesaistei ZVA būtu nepieciešams 600 tūkst. EUR finansējums. Turklāt ekspertu pieejamības un kompetences paaugstināšanai būtu nepieciešams attīstīt un paplašināt klīniskās farmācijas programmas Latvijas augstākās izglītības iestādēs.

3. rekomendācija – cilvēkresursi

Lai Latvijas farmācijas uzņēmumus nodrošinātu ar nepieciešamajiem cilvēkresursiem, nozarei pašai aktīvāk jāuzņemas atbildība par jauno speciālistu apmācību. Taču to ir grūti izdarīt bez labas bāzes infrastruktūras. Augstākās izglītības jomā būtu jāattīsta rūpnieciskās farmācijas programma, nodrošinot finansējumu vismaz 30 studiju vietām un atbalstot ārzemju pasniedzēju piesaisti. Savukārt profesionālās izglītības jomā farmācijas nozarei nav sava profesionālās izglītības kompetences centra, tādēļ nepieciešams veikt ieguldījumus Olaines Mehānikas un tehnoloģijas koledžā, izveidojot to par nozares ekselences centru.

4. rekomendācija – tirgus diversifikācija

Atbalstīt nozares centienus diversificēt un pārstrukturēt produkcijas pārdošanu un realizāciju uz (i) Eiropas Savienības valstīm ar lielāku uzsvaru uz Rietumeiropas un Balkānu valstīm (Bosnija un Hercegovina, Turcija u.c.); (ii) Āzijas reģionu ar uzsvaru uz Dievidaustrumāziju (Vjetnama, Indonēzija, Filipīnas u.c.); (iii) Tuvajiem Austrumiem (Ēģipte, Tunisija u.c.).

1 IMS Institute for Healthcare Informatics. 2013. The Global Use of Medicines: Outlook through 2017. Parsippany, NJ: IMS.

2 Tufts Center for the Study of Drug Development (CSDD). 2014. Cost of developing a new drug. Boston, Mass.: CSDD.

3 Aprēķiniem izmantoti multiplikatori no PricewaterhouseCoopers (PwC). 2013. Farmācijas nozares ieguldījums Latvijas tautsaimniecībā. Rīga: PwC.

4 CSP, CSDD 2014, LAKIFA 2015.

5 CSP. 2015.

6 A.T. Kearny. (2013). Unleashing Pharma from the R&D Value Chain. Chicago, Il: A.T. Kearny.

7 Rafols, I., Hopkins, M. M., Hoekman, J., Siepel, J., O’Hare, A., Perianes-Rodriguez, A., & Nightingale, P. (2014). Big Pharma, little science? A bibliometric perspective on Big Pharma’s R&D decline. Technological Forecasting & Social Change, 81, 22-38.

8 Hirschler, B., & Kelland, K. (2010). Big Pharma, Small R&D. London: Reuters.

9 Petryna, A. (2009). When Experiments Travel: Clinical Trials and the Global Search for Human Subjects. Princeton and Oxford: Princeton University Press.

10 Thiers, F. A., Sinskey, A. J., & Berndt, E. R. (2008). Trends in the globalization of clinical trials. Nature Reviews. Drug Discovery, 7(1), 13-14.

11 Zāļu valsts aģentūra.

12 CEPTON Strategies. 2008. Strategic outsourcing across the pharmaceuticals value chain. Munchen: CEPTON.

13 IMS Institute for Healthcare Informatics. 2013. The Global Use of Medicines: Outlook through 2017. Parsippany, NJ: IMS.

14 Munos, 2015

15 Latvijas Ķīmijas un farmācijas uzņēmumu asociācija (LAKIFA). (2015). Latvijas Ķīmijas un farmācijas industrijas inovatīvās izaugsmes stratēģija. Rīga: LAKIFA.

16 Latvijas uzņēmumiem nozīmīgie Krievijas un Ukrainas tirgi pēc 2012. gada uzrādījuši negatīvas tendences.

17 Booz & Company. 2013.

18 Yadav, P., & Smith, L. 2014. Pharmaceutical Company Strategies and Distribution Systems in Emerging Markets. In A. J. Culyer, Encyclopedia of Health Economics (Vol. 3, pp. 1-8). San Diego: Elsevier.

19 World Economic Forum (WEF). 2013. Enabling Trade. Valuing Growth Opportunities. Geneva: WEF.

20 Quintiles. 2015. Emerging markets: Four entry strategies for small and midsized companies. Durham, NC: Quintiles.

21 Grindex. 2015. Gada grāmata 2014. Rīga: Grindex un Olainfarm. 2015. AS “Olainfarm” konsolidētais un kocerna mātes uzņēmuma 2014. gada pārskats. Olaine: Olainfarm.

22 Latvijas Ķīmijas un farmācijas uzņēmumu asociācija (LAKIFA). 2015. Latvijas Ķīmijas un farmācijas industrijas inovatīvās izaugsmes stratēģija. Rīga: LAKIFA.