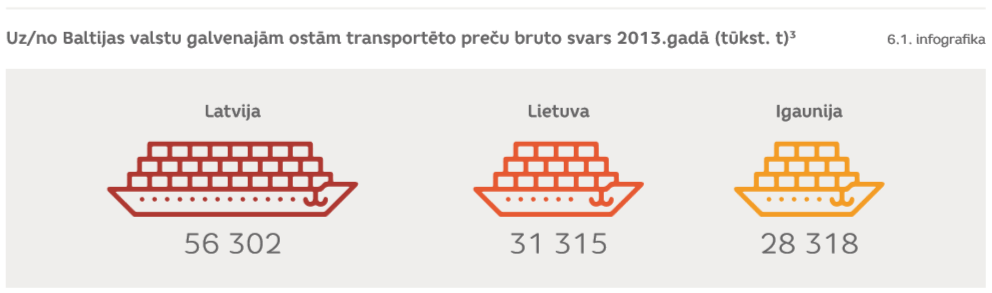

Latvijas stratēģiskā ģeogrāfiskā atrašanās vieta, lielās ostas un reģiona vadošās bankas ļauj Latvijai būt par nozīmīgu tirdzniecības punktu starp Eiropas un Austrumu tirgiem. 2013. gadā Latvijas ostās tika apgrozīts tikpat daudz kravas, cik Igaunijas un Lietuvas ostās kopā (skat. 6.1.infografika).1 Tajā pašā laikā Latvijas finanšu pakalpojumu un banku sektors ir kļuvis par būtisku Latvijas ekonomikas segmentu ar lielu pievienoto vērtību. 2014. gadā banku sektors ģenerēja 2,44% IKP (585,9 milj. EUR) ar 2,81% pievienotās vērtības ekonomikai un nodarbināja apmēram 9400 strādājošo.2

Jau šobrīd pastāv cieša sadarbība starp ostām un finanšu institūcijām. Bankas sniedz tirdzniecības finanšu pakalpojumus tirgotājiem, kas darbojas Latvijas ostās, kā arī privātus finanšu vadības pakalpojumus. Papildus konkurētspējīgām ostām un bankām, Latvija piedāvā arī unikālu angļu un krievu valodas prasmju kombināciju, kā arī vēsturiskas un kultūras saites, stabilu biznesa un politisko vidi, pieredzējušu un labi apmācītu darbaspēku un, kas ir būtiski, virkni noslēgtu līgumu par nodokļu dubultās uzlikšanas novēršanu.

Tirdzniecības infrastruktūras un banku stratēģiska un harmonizēta attīstība nolūkā veidot Latviju kā tirdzniecības centru varētu rosināt arvien pieaugošu skaitu mazo un vidējo tirdzniecības uzņēmumu (MVU) pārvietoties uz Latviju, kas savukārt sniegtu izaugsmes iespēju abiem sektoriem. 2012. gada KPMG atskaite par starptautiskajām preču tirdzniecības kompānijām liecināja, ka tirdzniecības uzņēmumi izvēlas atrašanās vietu, balstoties uz attīstītām finanšu pakalpojumu infrastruktūrām un stratēģisku tuvību tirgum (Latvijā ir abi šie nosacījumi), kā arī investīcijām draudzīgu valdības politiku un nodokļu izcenojumus (šai jomā Latvijai ir iespējas uzlabot tās konkurētspēju).4

6.1. Tirdzniecības centri

Tirdzniecības centri piedāvā tirgotājiem transportu, loģistiku un plašu finanšu pakalpojumu spektru, izmantojot vietējās piekļuves ostas. Vairākas mazās valstis – piemēram, Nīderlande un Singapūra – ir speciāli izveidojušas tirdzniecības centrus kā daļu no to ekonomiskās attīstības stratēģijām.

Roterdama Nīderlandē ir vienpadsmitā lielākā pasaules osta un kalpo kā nozīmīgs ieejas un izejas punkts kontinentālajā Eiropas tirgū. Nīderlandes valdība ir ar likumu noteikusi unikālu biznesa modeli – trasta pakalpojumus – starptautiskiem uzņēmumiem, lai optimizētu to nodokļu slogu un saglabātu konkurētspēju. Šis modelis stimulē lielos importētājus un eksportētājus veidot speciālas holdinga kompānijas, kas atrodas Nīderlandē, ko vada administratīvo pakalpojumu uzņēmumi ciešā sadarbībā ar likumdošanas, nodokļu, juridiskajām un banku sistēmām, lai strukturētu darījumus.

Singapūra, kuras iedzīvotāju skaits tikai nedaudz pārsniedz 5 miljonus, ir pasaules aktīvākā osta transportētās tonnāžas ziņā. Tai lielu ieguvumu sniedz angļu un ķīniešu valodu pielietojums ikdienā, kas atver gan Indijas un Ķīnas, gan Rietumu tirgus. Tās tirdzniecības centra modeļa pamatā ir darbaspēka politika, kas nosaka beznodokļu personīgo ienākumu statusu tirgotājiem-nerezidentiem un starpniekiem-nerezidentiem, tai pašā laikā nodokļiem pakļautajiem iedzīvotājiem, kuru pārvietošanās saistīta ar starptautiskiem ceļojumiem, nodokļi var tikt vēl samazināti no jau tā zemās 20% maksimālās ienākuma nodokļa likmes.5

Latvijai ir iespēja piesaistīt tirdzniecības kompānijas un panākt to pārvietošanos uz Latviju, īstenojot holandiešu trasta pakalpojumu modeli un reformējot pamata nodokļu politiku ārvalstu biznesa īpašniekiem. Galvenie šo sektoru attīstībai nepieciešamie komponenti – lielas ostas, loģistikas pakalpojumi un attīstītas bankas un finanšu pakalpojumu kompānijas – Latvijā jau pastāv.

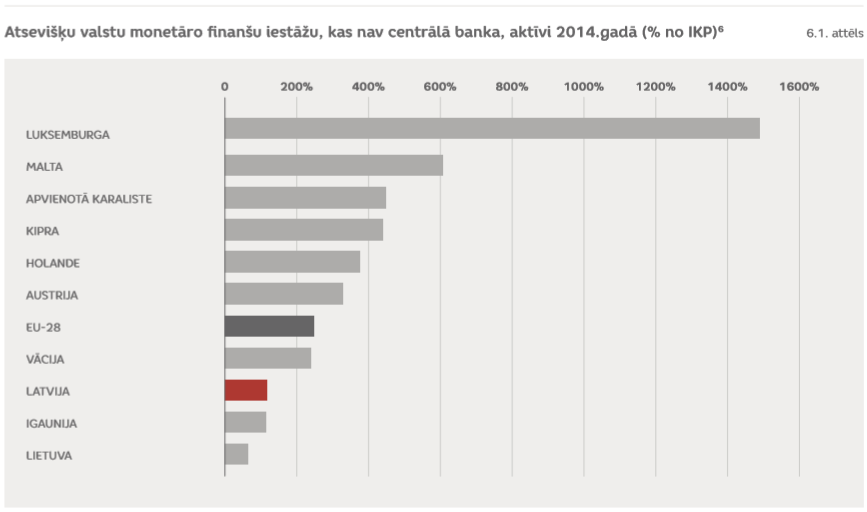

Latvijai ir izteiktas konkurētspējas priekšrocības salīdzinājumā ar tās kaimiņiem – aktīvākas ostas un augošas bankas, kas jau šobrīd piesaista 78% no visiem starptautiskajiem noguldījumiem, kas plūst caur reģionu. 2014. gada decembrī Latvijas banku aktīvu attiecība pret IKP bija 117%, salīdzinot ar Igauniju (112%) un Lietuvu (63%).7 Taču, salīdzinot ar EU-28 vidējo rādītāju 246% no IKP 2014. gadā, redzams, ka Latvijai ir iespējas ievērojami paplašināt tās banku pakalpojumu piedāvājumu starptautiskajiem klientiem. bankas ir arī labi kapitalizētas (krietni virs Basel III 8% prasības) un augstā mērā likvīdas.

Latvijas starptautiskās bankas jau apkalpo MVU, kuru īpašnieki parasti ir no NVS valstīm, kā arī indivīdus ar augstu neto vērtību, kas parasti vada šādus biznesus. Šīs starptautiskās bankas veido Latvijas banku industrijas straujāk augošo sektoru. papildus depozītiem tās piedāvā maksājumu un karšu pakalpojumus, aizdevumus, īpašuma vadību, brokerēšanu un tirdzniecības finansēšanu. 2014. gadā starptautiskās bankas latvijā radījušas 1,34% pievienotās vērtības, kas atbilst 1,17% Latvijas IKP un apmēram 65 milj. EUR, kas samaksāti nodokļos.8

Tomēr starptautiskā banku sektora loma Latvijas ekonomikā ir vēl nozīmīgāka, ja apsver tā multiplikatora efektu – papildus pakalpojumus, ko iegādājas klienti starptautiskajā banku segmentā. 2014. gadā tas palielināja starptautisko banku absolūto ietekmi uz Latvijas ekonomiku par 2,16%.

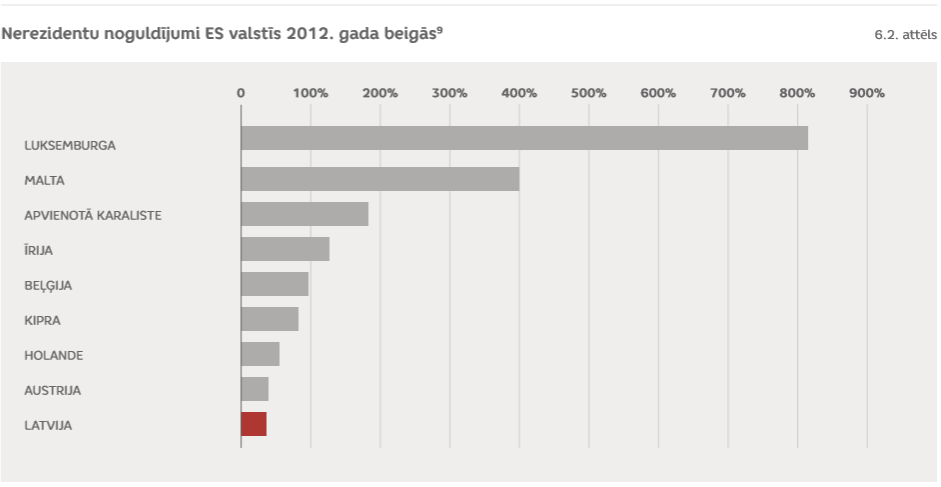

2015. gada 30. jūnijā nerezidentu noguldījumi Latvijas bankās bija 11,4 mljrd. eur, rezidentu – 10,9 mljrd. eur.10 Starptautiskos noguldījumus parasti neizmanto vietējām aizdevumu operācijām dažādu iemeslu dēļ, piemēram, valūtas un termiņa neatbilstība, grūtības aizdevumu piešķiršanā ārzemju jurisdikcijā. Šie depozīti tiek izmantoti likvīdajiem ieguldījumiem. Tā rezultātā starptautisko banku likviditātes koeficients ir aptuveni 80%, kas ir krietni virs likumā noteiktā minimuma – 30%.

Tādējādi Latvijas ostu un banku sektori ir piemēroti, lai veicinātu tirdzniecības centra turpmāku attīstību. Vēl jo vairāk, lai veicinātu uzņēmumu pārvietošanos uz Latviju, bankām tikai jāpiesaista to esošie darījumu klienti, izmantojot pievilcīgu pakalpojumu un stimulu paketi. Nesen veiktā 30 nerezidentu banku klientu aptauja par to saimniecisko darbību un gatavību pārcelties uz Latviju sniedza interesantus rezultātus. Klientu vidējais apgrozījums bija 57 milj. $, 11% pārdošanas apjoma – ES valstīs. Kopumā aptaujātie atzina, ka apsvērtu pārcelšanos uz Latviju, ja uzņēmumu ienākuma nodokļa likme būtu 5%, un būtu gatavi pārvietot uz Latviju apmēram 4 darbiniekus.11

6.2. Problēmas un risinājumi

Latvijā jau ir likumi, kas nodrošina stabilu pamatu tirdzniecības centru darbības attīstībai. Likums par akciju sabiedrībām pieļauj beznodokļu dividenžu sadalījumu uzņēmumiem, kā arī dod tiesības ārvalstu pilsoņiem ieņemt akciju sabiedrības vadītāja amatu.12

Turpmāk likumdošana varētu vēl vairāk stiprināt Latvijas kā tirdzniecības centra statusu. Varētu tikt izstrādāti dažāda veida instrumenti, piemēram, nodokļu atlaides, cita veida atbalsts, kam, protams, jābūt saskaņā ar ES Valstu atbalsta noteikumiem. Lietuvas INVEST-LT+ programma veiksmīgi izveidojusi uzņēmumu back office apstrādes operāciju piedāvājumu (ko sniedz Barclay Bank un Western Union), sniedzot lielajām kompānijām, kas pārceļas uz Lietuvu, dažāda veida finansiālu atbalstu un stimulus.13

Uzņēmumiem, kas pārvietojas uz Latviju, varētu izveidot noteiktas nodokļu priekšrocības. pamatojoties uz Singapūras pieredzi. Pirmkārt, kompānijām, kas pārvietojas uz Latviju vismaz uz pieciem gadiem un kuru darbība paredz nozīmīgu tirdzniecību ārpus ES, varētu atļaut Latvijas uzņēmumu ienākuma nodokļa aprēķinā neiekļaut ienākumus, kas gūti no tirdzniecības ārpus ES, līdz pat nodokļa slieksnim – 2% no kopējiem apliekamajiem ienākumiem. Šajos uzņēmumos nodarbinātajiem Latvijas pilsoņiem būtu jāpiedāvā atalgojums, kas ir vismaz divreiz lielāks par Latvijas vidējo.14

Otrkārt, uzņēmumiem, kas šobrīd reģistrēti citā valstī un apsver pārvietošanos uz Latviju un kuru apgrozījums ir mazāks par 50 milj. EUR, varētu piedāvāt divu gadu uzņēmuma ienākuma nodokļa brīvdienas līdz 200,000 EUR. Arī tādā gadījumā uzņēmumam būtu jāpiekrīt reģistrēties Latvijā un darboties šeit vismaz 5 gadus, kā arī pieņemt darbā Latvijas pilsoņus, piedāvājot atalgojumu, kas ir vismaz divreiz lielāks par vidējo Latvijā.

Latvija iegūtu jaunu nozīmīgu nodokļu plūsmu, augsti atalgotas jaunas darbavietas (vidēji 3 vienā uzņēmumā), kas kopumā atbilst ES valsts atbalsta likumdošanai.

Ārzemju saimnieciskās darbības veicēju pārcelšanos var veicināt arī, atbrīvojot tās sociālās apdrošināšanas iemaksu pensiju daļas uz laiku līdz 5 gadiem. Valsts ieņēmumu dienestam vajadzētu atbalstīt starptautiskos uzņēmumus, kas tiek pārvietoti uz Latviju, nodrošinot oficiālo komunikāciju un atskaišu pieņemšanu angļu valodā.

Pieaugošais tirdzniecības uzņēmumu skaits veicinātu pieprasījumu pēc lielāka produktu un pakalpojumu piedāvājuma banku privāto līdzekļu pārvaldības funkciju nodrošināšanai.

Rekomendācijas

1. rekomendācija – nodokļu atvieglojumi saimnieciskās darbības aktivitātēm (tirdzniecībai) ārpus ES

Uzņēmējiem, kas pārceļas uz Latviju vismaz uz pieciem gadiem, dibinot uzņēmumu Latvijā, kura darbība paredz nozīmīgu tirdzniecību ārpus ES, vajadzētu atļaut Latvijas uzņēmumu ienākuma nodokļa aprēķinā neiekļaut ienākumus, kuri ir gūti no tirdzniecības ārpus ES, līdz nodokļa slieksnim – 2% no kopējiem apliekamajiem ienākumiem.

2. rekomendācija – nodokļu brīvdienas

Maziem un vidējiem uzņēmumiem, kas šobrīd ir reģistrēti citā valstī un apsver pārcelšanos uz Latviju (dibinot meitas uzņēmumu Latvijā) un kuru apgrozījums ir līdz 50 milj. EUR gadā, piedāvāt divu gadu uzņēmumu ienākuma nodokļa brīvdienas līdz 200,000 EUR. Tādā gadījumā uzņēmumam būtu jāapņemas reģistrēties Latvijā, atrasties šeit vismaz 5. gadus, kā arī vismaz 5. gadus nodarbināt vismaz divus vietējos darbiniekus, piedāvājot algu, kura ir vismaz divreiz lielāka par vidējo Latvijā.

3. rekomendācija – sociālās apdrošināšanas iemaksas atvieglojumi

Ārzemju uzņēmēji, kuri uzsāk darbību Latvijā, būtu jāatbrīvo no sociālās apdrošināšanas iemaksu pensiju daļas uz laiku līdz pat 5. gadiem.

4. rekomendācija – Valsts ieņēmumu dienesta atbalsts

Valsts ieņēmumu dienestam vajadzētu atbalstīt starptautiskus uzņēmumus, kas tiek pārvietoti uz Latviju, nodrošinot oficiālo komunikāciju un atskaišu pieņemšanu angļu valodā, kā arī atļaut pārskatu sagatavošanai piemērot Starptautiskus finanšu pārskata standartus (SFPS).

1 Masane-Ose, J. 2014. Competitive position of the Baltic ports. KPMG. Transbaltica 2014 Conference.

2 KPMG. 2015. Estimated macroeconomic impact of the banking sector, including the international customers banking segment in Latvia. Riga. KPMG.

3 Eurostat. 2015.

4, 5 KPMG. 2012. Commodity Trading Companies. KPMG. Netherlands.

6, 7, 8 KPMG. 2015. Estimated macroeconomic impact of the banking sector, including the international customers banking segment in Latvia. Riga. KPMG.

9, 10 FKTK. www.ftkt.lv

11 Konfidenciāli dati, ko sniegusi starptautiska banka intervijā ziņojuma autoriem.

12 Tas ir izdevīgi protekcionistu noteikumiem, piemēram, Nīderlandē, kur trasta pakalpojumu biznesa direktoriem jābūt pilsoņiem.

13 invest Lithuania. www.investlithuania.com

14 deloitte. 2013. Taxation and investment in Latvia. Riga.